Gelassen in die Zukunft blicken

Die betriebliche Altersvorsorge vom DUK

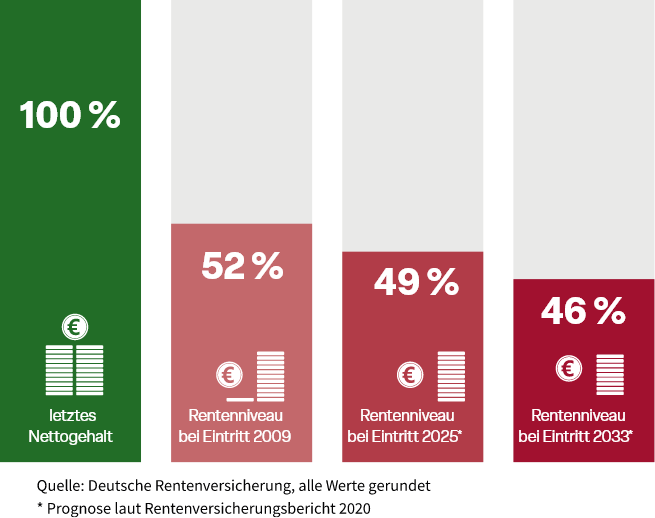

Ihre gesetzliche Rente wird nicht ausreichen!

Es wird weder reichen für einen früheren Renteneintritt ohne merkliche Einbußen noch für ein ausreichendes Einkommen im Alter. Daher ist eine zusätzliche Vorsorge dringend notwendig.

Eine Absicherung in Form einer betrieblichen Altersvorsorge ist eine hervorragende Chance, um die sinkenden Erträge der gesetzlichen Rente auszugleichen.

Wünschen Sie hierzu mehr Informationen?

Gerne beraten wir Sie unverbindlich und sogar während Ihrer Arbeitszeit.

Ihre Vorteile der DUK-bAV:

- Dank staatlicher Förderung zahlen Sie für Ihre betriebliche Altersvorsorge „nur die Hälfte“

- Zeitgemäße Altersvorsorge mit festen Garantien bei gleichzeitiger Möglichkeit der Fondsanlage

- Absicherung der Familie

- Wahlmöglichkeit im Alter zwischen Rente oder Kapital

Beherzigen Sie die Aussage der deutschen Rentenversicherung:

„Die gesetzliche Rentenversicherung ist und bleibt die wichtigste Säule der Alterssicherung. Doch zusätzliche Altersvorsorge ist wichtig. Wer seinen Lebensstandard im Alter halten will, sollte sich eine private oder betriebliche Altersvorsorge aufbauen.“

(Quelle: www.deutsche-rentenversicherung.de)

Eine betriebliche Altersversorgung bietet die höhere Rente!

Unabhängige Experten untersuchten im Rahmen eines fundierten wissenschaftlichen Gutachtens die Vorteile der staatlich geförderten betrieblichen Altersversorgung gegenüber der privaten Absicherung.

Kennen Sie Ihre Rentenlücke?

Durch niedrige Geburtenraten verschiebt sich das Verhältnis von Beitragszahlern zu Rentner stetig weiter. Gleichzeitig steigt die Lebenserwartung. Folglich muss die gesetzliche Rente deutlich länger gezahlt werden. Im Ergebnis sinkt das Rentenniveau 2033 voraussichtlich auf nur noch ca. 46 % Ihres letzten Nettogehalts!

Unser Tipp für Sie:

Je früher Sie beginnen, desto leichter können Sie Ihre Lücke schließen. Nutzen Sie den Early-Bird-Effekt!

Analysieren Sie in einem ersten Schritt Ihren monatlichen Grundbedarf. Nutzen Sie hierzu unser Formular.

Fordern Sie Ihr persönliches Angebot mit Ihrer Vorsorgestrategie an:

Gerade in unsicheren Zeiten ist es wichtig, einen starken und kompetenten Partner an seiner Seite zu wissen. Das DUK Versorgungswerk unterstützt Arbeitgeber und ihre Mitarbeiter als Spezialist und umfassender Dienstleister für vielfältige Versorgungskonzepte.

Verschenken Sie keine staatlichen Zuschüsse!

Wie funktioniert die betriebliche Altersvorsorge (bAV)?

Der Staat fördert die Entgeltumwandlung zweifach:

• Für Beiträge bis zu vier Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung (2026 sind das monatlich 338 €) fallen ggf. keine Sozialabgaben an.

• Zudem sind die Beiträge zur Direktversicherung in 2026 bis zu 676 € monatlich steuerfrei und verringern so die aktuelle Steuerlast.

Ein Rechenbeispiel der Entgeltumwandlung:

Beispiel der Entgeltumwandlung für einen Arbeitnehmer

(30 Jahre, ledig, keine Kinder, Kirchensteuer 9 %, SV-pflichtig mit 1,6 % Zusatzbeitragssatz zur GKV, 3.000 € Bruttogehalt, 100 € Entgeltumwandlung. Alle Werte gerundet. Stand 01/2026.)

Diese Einrichtungen vertrauen bereits unseren Vorsorgekonzepten